Kui Eesti ettevõte investeerib dividendiaktsiatesse*, siis mõnedel juhtudel saab nende aktsiatelt saadud dividendide laekunud summat maksta Eesti ettevõtte omanikule välja ilma täiendavaid makse maksmata.

See on võimalik tänu topeltmaksustamise vältimise lepingutele (lepinguid leiab siit) Eesti ja teiste riikide vahel, samuti seoses tulumaksuseaduses sätestatud reeglitega.

Vaatleme täpsemalt:

Tulumaksuseaduse, § 50 kohaselt, ei ole saadud dividendid tulumaksuga maksustatavad, kui:

firmale kuulub vähemalt 10% Eesti või EL firma aktsiatest.

💡 Näide 💡 Kui Kati on Eesti ettevõtte Investor OÜ ainuosanik ja Investor OÜ omandab osaluse teise Eesti firma ABC OÜ ja nt Läti firma DEF SIA (vähemalt 10%) ulatuses, siis üks hetk, kui ABC OÜ ja DEF SIA Investor OÜ-le dividende maksavad, saab Kati endale dividende (sama summa ulatuses) välja maksta maksuvabalt.

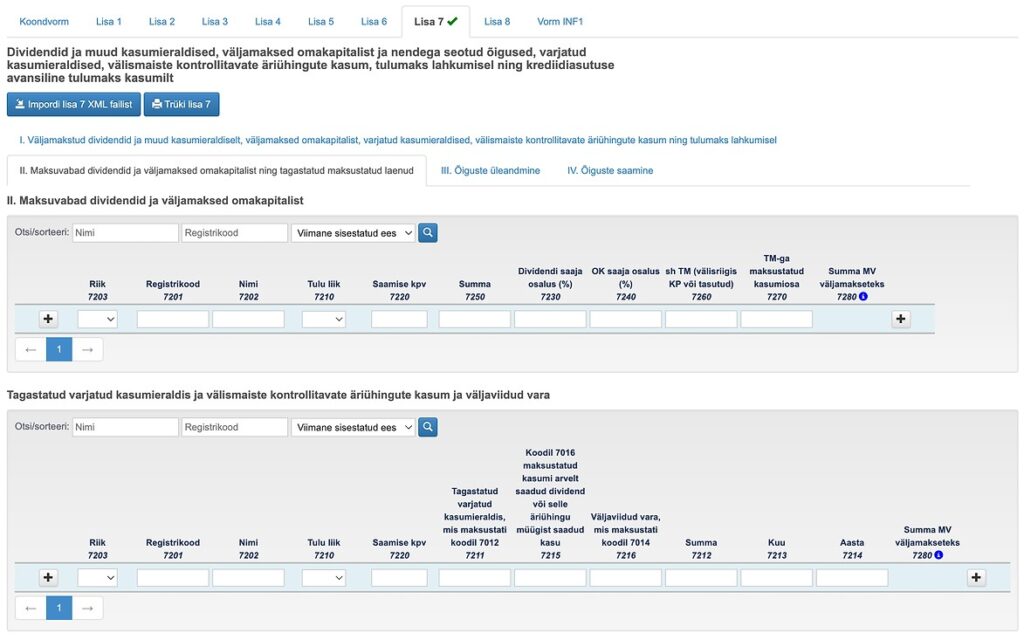

Saadud dividendid tuleks deklareerida TSD lisal 7, osal II:

Kui Kati otsustab endale dividende koheselt mitte maksta, vaid teeb seda hiljem või osade kaupa, siis TSD lisal 7 osa II allpool on näha kasutamata maksuvaba summa koondtabelit:

Kui Eesti ettevõttele kuulub vähemalt 10% välismaise ettevõtte aktsiatest (väljaspool EL-i), siis sellisel juhul käivad asjad natuke teismoodi. Seda liiki dividende deklareeritakse TSD lisal 7, osal lb, koodil 703.1. Antud juhul ei ole maksusoodustus alati võimalik.

Kui osalus on alla 10%, siis kohalikele investeeringutele maksusoodustus ei kehti, mistõttu tihti soovitatakse Eesti aktsiatesse investeerida läbi eraisiku investeerimiskonto. Kui aga olete ettevõtja ja saate kogu oma isikliku tulu enda ettevõttest palgana välja, siis vaidleksin sellele arvamusele vastu. Kui teie palk on üle keskmise, siis on palgamaksud ca 70% (netosummast). Aktsiadividendidelt topelt tulumaksu maksmine on odavam kui endale palka maksta ja netosummalt investeerida (eeldusel, et jutt käib märkimisväärsetest summadest, mis katavad LEI* koodi maksumuse ära).

Kui investeerite oma ettevõtte kaudu välismaiste ettevõtete aktsiatesse ja osalus jääb alla 10%, siis Tulumaksuseaduse, § 54, lõige 5 kohaselt, võib tasumisele kuuluvast tulumaksust maha arvata välismaal dividenditulult tasutud või kinnipeetud tulumaksu. Maha võib arvata ainult selle osa välisriigi tulumaksust, mille tasumine oli seaduse või välislepingu alusel kohustuslik.

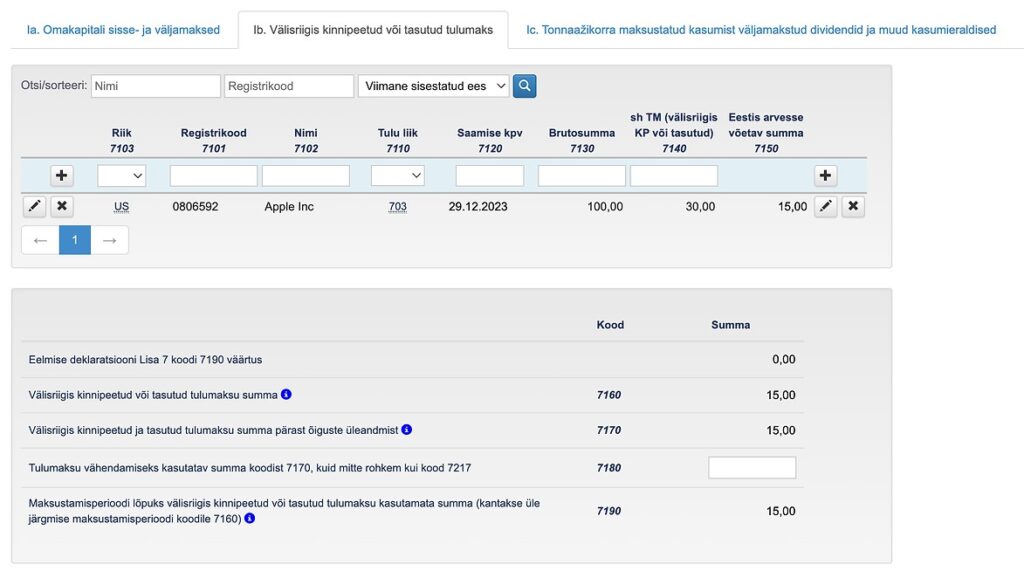

💡 Näide 💡 Kui Kati omandas oma Eesti ettevõtte Investor OÜ kaudu USA ettevõtte Apple Inc aktsiaid, nt IB või LHV panga kaudu, siis Apple’i dividendi väljamaksmise puhul võtab pank või maakler USA tulumaksu (withholding tax) maha ja seda 15% ulatuses. Näiteks kui dividendid olid summas 100 eurot (bruto), siis laekus Kati firma kontole 100-15 = 85 ja 15 EUR ulatuses saab Investor OÜ tulumaksu “krediiti”. Kuna USA määr on Eesti omast väiksem, siis saab Kati endale Investor OÜ-st 75.- dividende maksuvabalt maksta (75 pealt on tulumaks 15.-).

NB! USA aktsiate dividendid makstakse üldjuhul dollarites. Deklaratsiooni esitatakse eurodes, summad saab Euroopa Keskpanga kursi abil (siin) ümber arvutada (tuleks vaadata laekumise kuupäeva).

Apple’i 100 eurose dividendilaekumiste deklareerimise näide:

Saadud dividende ja nende pealt tasutud makse saab vaadata LHV pangas “Maksuaruanne” alt, IB-s – Account Management Home rubriigis “Performance & Reports” ja sealt edasi “Statements” ning valides “Activity”.

*Terminid:

Aadress: Tallinn, Eesti

Tel nr. 58 821 286

Email: info (at) ok services.ee

© 2024 by OK Services OÜ