Если эстонская компания инвестирует в дивидендные акции*, то в некоторых случаях сумму, полученную дивидендами с этих акций, можно выплачивать владельцу эстонской компании без уплаты дополнительных налогов.

Это возможно в связи с наличием договоров о во избежании двойного налогообложения (договора можно найти здесь) между Эстонией и другими странами, а также в связи с правилами, изложенными в законе о подоходном налоге.

Давайте разберем подробнее:

закону о подоходном налоге§ 50, полученные дивиденды не облагаются подоходным налогом, если:

компании принадлежит, как минимум, 10% акций. Это правило действует как на эстонские инвестиции, так и на инвестиции внутри ЕС.

💡 Пример 💡Если Вася, единственный владелец эстонском компании Investor OÜ, которая приобрела участие в другой эстонской фирме ABC OÜ и латышской DEF SIA (и там, и там в размере не менее 10%), то при выплате дивидендов на счет Investor OÜ от ABC OÜ и DCF SIA, можно будет Васе выплатить дивиденды в этой же сумме без уплаты доп налогов.

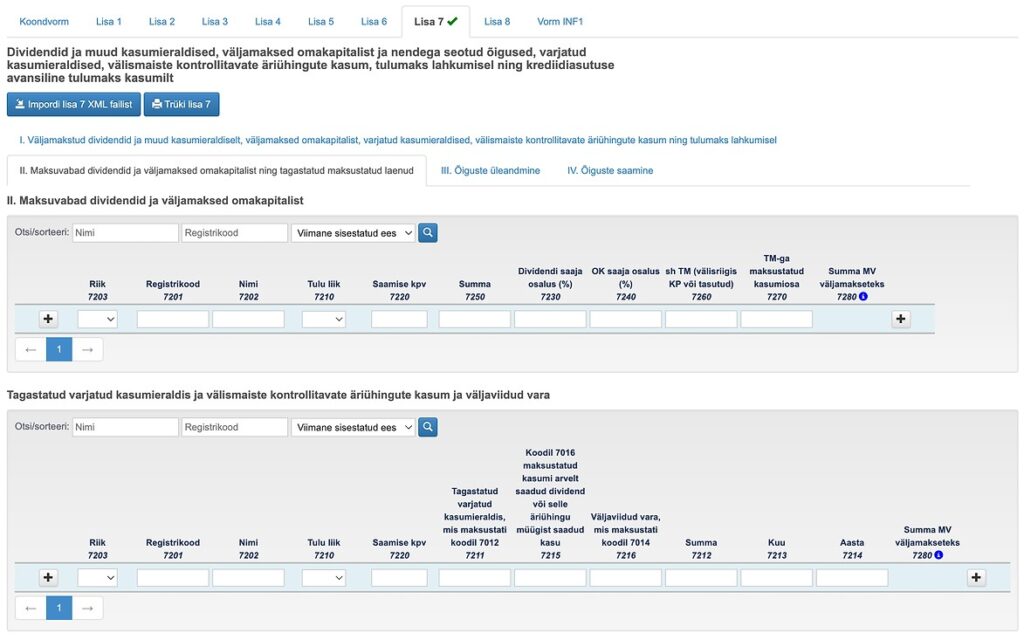

Полученные дивиденды нужно задекларировать в TSD приложении 7, части II:

Если Вася решит не сразу выплачивать себе дивиденды, а сделает это позже или частями, то снизу TSD приложения 7, части II будет видно сводную таблицу по неиспользованной необлагаемой налогом сумме:

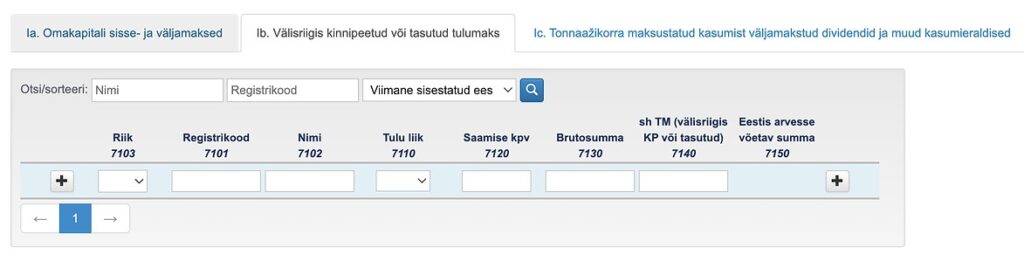

Если эстонской компании принадлежит как минимум, 10% акций зарубежного предприятия (вне ЕС),, то в этом случае есть нюансы. Декларируются такого рода дивиденды в декларации TSD приложении 7 части lb, под кодом 703.1. В этом случае не всегда есть возможность для налоговых льгот.

Если доля меньше 10%,то на местные инвестиции налоговая льгота не распространяется, поэтому инвестировать в эстонскую биржу советуют через частный инвестиционный счет. Однако, если вы являетесь предпринимателем и весь ваш личный доход получаете от своего предприятия в виде зарплаты, то я бы с этим мнением поспорила. Если ваша зарплата является выше средней, то налоги на зарплату составляют порядка 70% (от нетто суммы). Оплатить подоходный с дивидендов акций в двойном размере выйдет дешевле, чем выплатить себе зарплату и инвестировать с чистой суммы (при условии, если мы говорим о существенных суммах, способных "отбить" стоимость LEI* кода).

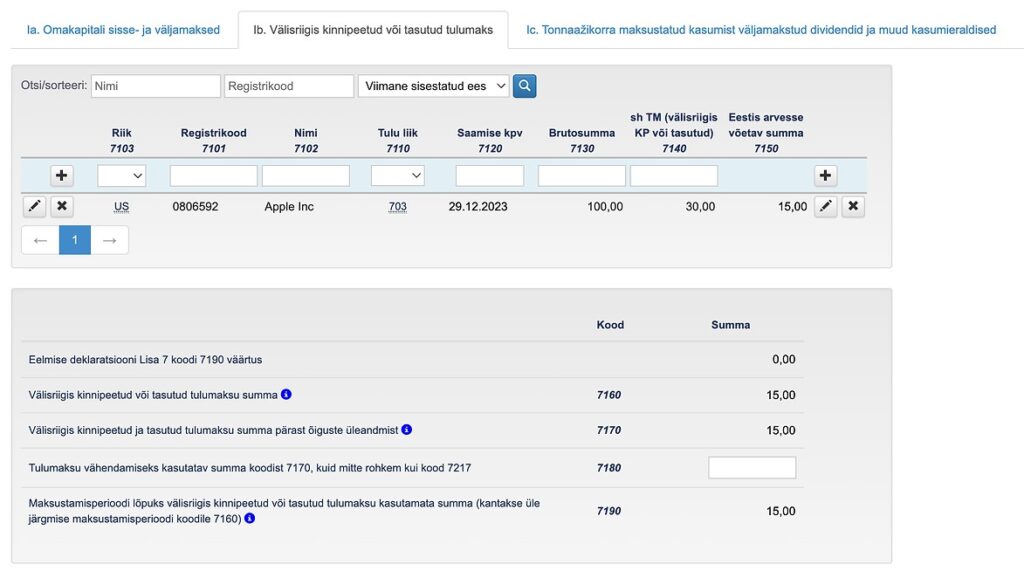

Если вы инвестируете через свою фирму в акции зарубежных компаний и доля составляет менее 10%, то согласно закону о подоходном налоге, § 54, части 5, к вычету можно отнести только ту часть иностранного подоходного налога, уплата которой была обязательной на основании закона или зарубежного договора .

💡 Пример Если Вася приобрел на имя своей эстонском компании . акции американской компании Apple Inc через брокера IB или LHV pank, то при получении дивидендов от Apple, банк или маклер уже снимает налог США (withholding tax) в размере 15%. Например, если дивиденды составляли 100 евро брутто, то Вася получил на счет своей компании 100-15 = 85, а 15 евро он получит "авансом" от эстонской налоговой . Таким образом, дивиденды из эстонской компания можно будет вывести частично без уплаты доп. налогов. Т.к. в Эстонии подоходны налог выше, чем в США, то дивиденды без доп. налогов получится вывести в данном случае в сумме 75 (налог с 75 будет 15.-).

NB! Поступления акций США, как правило, осуществляются в долларах. Декларацию подаем в евро, сумму можно пересчитать по курсу Европейского центробанка (здесь) на дату поступления.

- Пример декларирования 100-еврового поступления дивидендов от Apple:

Полученные дивиденды и уплаченные налоги можно посмотреть в банке LHV в разделе Maksuaruanne, в IB - Account Management Home в разделе “Performance & Reports” и далее “Statements” и выбрав “Activity”.

*Терминология:

Адрес: Tallinn, Eesti

Tел: 58 821 286

Email: info (at) ok services.ee

© 2024 by OK Services OÜ